新NISA制度

ご承知の通り、2024年から日本版個人貯蓄口座(NISA)制度が変更され新しい制度が導入されます

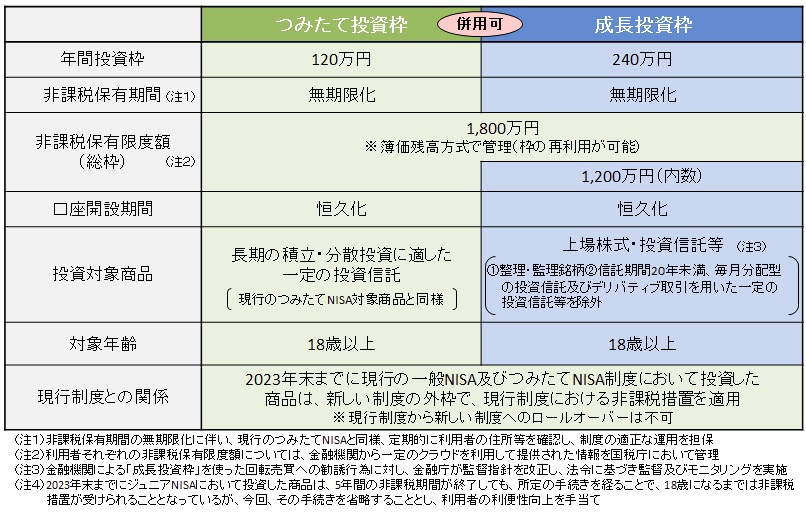

年間の投資上限がつみたて投資枠は120万円(月10万円)まで、成長投資枠は240万円までに引き上げられ、併用も可能となります

これまでのつみたてNISAが年40万円まで非課税期間は最長20年、一般NISAが年120万円まで非課税期間は最長5年で併用不可と個人投資のメインとして使うには物足りない制度であったことに比べると、投資枠が拡大され非課税期間が無期限化されることで、多くの方に勧めやすい制度となる予定です

ただし、新NISA口座はひとり一つの金融機関でしか開設できず、開設したNISA口座で購入した投資対象商品は他の金融機関の口座へは移管できないという制約があり、長期投資を前提にするのであればどの金融機関で口座を開設するかはとても重要な選択になります

これから投資を始めようという方はどういったものに投資するつもりか、取り扱い投資商品や取引手数料、ご自身の取引スタイルなどを考えてどの金融機関でNISA口座を開設するかを慎重に決める必要があります

Deliverich

Deliverich一般的には大手ネット証券会社をおススメしますが、例えば全くパソコンもスマホも使いこなせないブログ著者の両親に勧められるかというと「ネット証券会社で口座開設させたものの取引の仕方が分からず開設しただけで放置」する可能性が高く悩ましいところです

新NISAの枠は案外大きい

さて、無事NISA口座を開設できたとしていよいよ投資を始めていくわけですが、つみたて投資枠と成長投資枠合わせて1,800万円という非課税保有限度額、無期限の非課税保有期間がある新NISAは、これまでの個人投資家にとってのサブ枠レベルでしかなかったつみたてNISAや一般NISAと違い、多くの投資初心者にとって「資産形成のためのメインの手法」になってくると思われます

投資は余裕資金で行うべきではあるものの、メインの投資手法とする以上は大ゴケしない投資商品を選ぶことがこれまで以上に重要になってきます

ブログ著者も2024年以降、少なくとも1,800万円の限度額を埋めるまでは全力で新NISAを使っていく予定で、何に投資しようか考え中ですが、現状の考えをまとめて記載しておきます

つみたて投資枠

ブログ著者はこれまでつみたてNISAを利用していたので、つみたて投資枠は現在の投資商品を継続して購入していくつもりです

具体的には現状

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 先進国株式インデックス

を月25,000円ずつ購入していますので、そのまま毎月の購入金額を2倍にする感じでしょうか

Deliverich非課税保有期間が無期限となったことで「eMAXIS Slim 全世界株式(除く日本)」の方が無難か?と考えたりもします

成長投資枠

つみたて投資枠に比べて悩ましいのが成長投資枠です

長期投資で資産の最大化を目指す最適解はここ数年は上記つみたて投資枠で挙げたようなインデックス投資と言われているようで、成長投資枠とはいえつみたて投資枠と同じ投資信託を購入することも可能です

しかしながら、現在のブログ著者の状況を考えると

- そろそろ配当を受け取って使う時期(できればFIREに近づきたい)

- そろそろ非課税の恩恵を実感したい(現行のつみたてNISAに飽きてきた)

- プラモデルを作る直前のようなワクワク感?(後述)

という状況であり「つみたて投資枠と同じインデックス投資を淡々と行う」ことに若干の疑問を持ち始めています

ブログ著者が投資を始めた頃であれば、蓄えた資産を使うフェーズというのはまだ遠い未来で、いつ・何にお金を使うのか何も見えずただ闇雲に資産残高を積み上げるをこと目指しても良かったのですが、最近は”die with zero(お金を使い切って死ぬ)”には何年後に積立から消費に切り替えたらよいかぼんやりと考えるようになりました

②の非課税の恩恵を実感したい、ですが、現行のつみたてNISAで順調に評価益は増えていっているものの20年間の非課税期間が終わるまでは売るわけにもいかず、正直なところ(売却するその日までは)他の特定口座で購入している投資信託と何も変わりません(課税だろうと非課税だろうと見た目上は変わらず、NISAで非課税の恩恵を受けていない)

都度の配当金受け取り時に非課税の恩恵を部分享受したくなります

③ですが、新NISAでは購入した資産を売却すると(翌年ではあるものの)非課税投資枠が復活する点がこれまでとは大きく異なります

一度購入してしまったら終わり、ではなく制度上は理想の非課税ポートフォリオを作り上げるために試行錯誤ができることになり、永続的に配当を生み出す仕組みを自ら部品を買い集めて作ることができます

この点で、現在成長投資枠をどのように組み立てるかプラモデルを作る直前のようなワクワクした感覚を覚えています

前置きが長くなりましたが上記事情によりブログ著者は成長投資枠を高配当株、及び高配当ETFで埋めていく予定です

Deliverichこのところ日本株が絶好調で配当金を狙うにはいささか割高なのが気になるところ・・・

成長投資枠1,200万円(年最大240万円)というのは確かに個人にはかなり大きい金額ですが、ブログ著者は会社の財形貯蓄を投資に振り当てるつもりで準備中です

まさに「貯蓄から投資へ」ですが、さて吉と出るか凶と出るか??

投資ブームはまだ遠い?

上記のようなことをこの数か月ぐるぐるぐる考えているわけですが、先日会社の同僚数名と投資について話をする機会がありブログ著者が新NISAについて話を振るものの反応があまり芳しくなく『新NISA?何それ美味しいの?』程度の反応

(あれ??来年1月から新NISAで盛り上がってるのって、まだまだ少数派?)

と感じてそこから先の話はお茶を濁す感じになりました

ブログ著者のように頭の中の半分以上を投資関連が占めている変態さんと比べてはいけないのかもしれませんが

来年になったらメディアにも取り上げられて過去に『財テク』とかもてはやされたブームが来るのか、それとも知る人ぞ知るマニアックな制度のまま続いていくのか、どちらなのでしょう?

新NISAの良いところは、口座開設期間が恒久化、非課税保有期間も無期限化されたことで、いつでも始められる制度になったので、焦って始める必要もないのですけど

皆さんの投資方針はどんな感じでしょうか?

ではまた。

コメント